結婚して、妊娠・出産を経て、育児が始まると、ライフスタイルに合わせて変わるもののひとつに「お金の使い方」があります。

その1つに、マイホームを購入するか、賃貸のまま住み続けるかを検討すること入ってくるしゃるはず。高額な買い物になるので、慎重に考えたいところですよね。

今回は、そんな家計の中で大きな割合を占めやすい「住居費」(家賃)について考えていきましょう!いまある家計でやりくりできるように解説していきます。

この記事の目次

家計優先の家選び!そして家賃(住居費)以外の家計の工夫もしよう

「住居費は収入の3割以内」は本当か?

働き出して一人暮らしをしはじめたころなどに「住居費は収入の3割額が目安」と聞いたことがある方もいらっしゃるかもしれません。

そのため、結婚後も住居費は収入の3割程度に抑えている、という方も多いでしょう。

しかし、それにも関わらず、家計に余裕がなく、一向に貯金が増えないという家庭声もよく聞きます。

本当に住居費は収入の3割程度で大丈夫でしょうか?

住居費を収入の3割とするのは、あくまで目安

実は「住居費が収入の3割」というのは、全ての家庭に当てはまる割合ではないのです。あくまで一般的な目安として考えるようにしましょう。

特に子育て世代は出費がかさみやすく、共働きかそうでないかによって住居費にまわせる金額も変わってきますよね。

つまり、家計収入がどれくらいか、どれだけ貯蓄をしたいかによって住居費の金額設定をする必要があるのです。

次章で家計と住居費のバランスを見るために、簡単なシミュレーションをしてみましょう。

住居費を収入の3割にして貯蓄ができるか?

ここでは住居費が、収入に対して約3割のケースと約2割のケースで貯蓄額にどのような影響がでるのかシミュレーションしてみましょう。

想定する家庭は、パパ(会社員)、ママ(専業主婦)、子ども(1歳)とします。つまり、家計収入はパパのみで賄っている状態です。

また、住居費以外にかかる費用については住居費によって変わらないものとします。

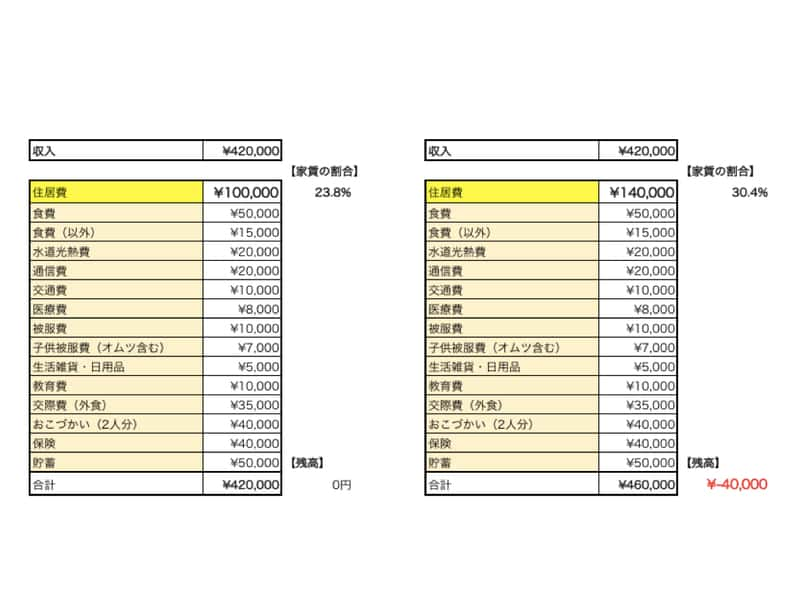

ケース1:住居費を収入額の3割とした場合(右側の表)

表の通り、貯蓄は50,000円しているものの、単月の収入と支出のバランスが崩れてしまい、40,000円の赤字となっています。

つまり、住居費を3割にしたことが家計に負担となっているケースとなります。

これでは実質10,000円しか貯蓄ができていないこととなり、同額の貯蓄を継続するには、他の支出額を減らさないといけません。パパ・ママのお小遣いでしょうか・・(笑)

ケース2:住居費を収入額の2割とした場合(左側の表)

一方でこちらのケースでは、家計の収支がぴったり420,000円で収まっていて、かつ50,000円もきちんと貯蓄ができていますね。

このシミュレーション上では、家計収支がピッタリ一致していますが、仮に余剰がでたらその分を貯蓄に回したり、他の支出に回せたりすることができます。

つまり、ある程度余裕をもったやりくりができていることになりますね。

結論:子育て世代の住居費の割合は家計の20%~23%を目安に

このシミュレーション結果をを踏まえると子育て世代の場合は、住居費(家賃)の割合は「20~23%」程度が目安と考えてよいでしょう。

それ以上の割合となってしまうと、貯蓄額がうまく確保できない可能性があることに注意が必要です。

住居費の節約のし過ぎに注意!適正な居住スペースを意識しよう

先程のシミュレーション結果を受けて、「住居費を下げなければ」と焦っている方もいらっしゃるはず。

ただ住居費の割合を下げるだけより多く貯金に回せるかもしれませんが、その分住み心地を犠牲にしないといけません。

住居費が安くなる分、家も狭くなりますからね。

参考までにシミュレーションのケース(パパ(会社員)、ママ(専業主婦)、子ども(1歳))だと、国の調査によれは、最低居住面積水準が32.5㎡となります。

誘導居住面積水準(都市居住型)だと60㎡ですので、家族の人数に応じた居住スペースは必要です。

(参考:国土交通省 住生活基本計画(全国計画)(平成23年3月15日閣議決定))

住居費(家賃)の割合が「20~23%」程度ってどれくらい?

それでは、実際、住居費(家賃)の割合が「20~23%」程度ってどれくらいなの?という目安を月収ごとに分けて算出してみました。

- ・手取り月収60万の場合 12万~13.8万

- ・手取り月収50万の場合 10万~11.5万

- ・手取り月収40万の場合 8万~ 9.2万

- ・手取り月収30万の場合 6万~ 6.9万

- ・手取り月収25万の場合 5万~ 5.75万

地方であれば住居費(家賃)が都心に比べて低いため、無理のない金額かもしれません。

しかし、都心の場合にはこの住居費(家賃)ですと少しキビシイのではないでしょうか。

手取り月収に惑わされず無理なく払える金額で

私は都内で3回、神奈川で3回引っ越しの経験あり。

個人的な感覚ですが、5~6万円台でファミリータイプの物件となると、都心からだいぶ離れてしまい、最寄り駅からも遠めな印象です。

そのため、自分たちの生活のしやすさと住居費(家賃)を天秤にかけて、無理なく毎月支払える物件をしっかり探すことが、何よりも大切だと言えます。

「住居費はいくら?」気になるみんなの家賃事情

では、実際に他のご家庭では住居費(家賃)はいくらぐらいなのか見ていきましょう。

理想の住居費(家賃)20%台のご家庭

1.手取り23万円→家賃(駐車場込み)5万円

【家賃の割合 約22%】

現在子ども2人専業主婦で主人の手取りが23万ほど。家賃駐車場で5万、車のローン2万7千円、光熱費1万5千円、携帯1万7千円。車の保険や生命保険などは給料天引き。

その他もろもろで毎月数万赤字でボーナスで取り返して少し貯金という感じです。確かに節約はするよう気をつけてますが生活できますよー。

2.手取り35万円→家賃8万円

【家賃の割合 約23%】

うちは旦那が月35万くらいです。

家賃は8万です(^-^)わたしはパートしたりしてましたが、妊娠するたび退職してます(介護職で毎回切迫になるため)

なので、収入に含んでませんが、宛てにしてない分わたしの収入がなくても旦那の収入だけでやりくりできてますよ(^-^)

少しずつ生活慣らすと良いかもしれませんね(^-^)

3.手取り:45万円→家賃(駐車場込み)7.5万円

【家賃の割合 約16%】

荷物は割りと多く2LDKで探してるんですが正直家賃、初期費用がとても高いです…(家賃平均6万5千+駐車場2台1万)

地方なので安い方かと思いますがやっていけるのか不安です。

現在の収入は手取りで彼は30万、私は15万です。

住居費(家賃)の目安は手取りに対して30%という説がありますが、実際は、20%台でおさめているご家庭が多いことがわかりました。

夫だけの収入だと難しくても、最近は共働きのご家庭も多いためトータルした家計の収入で、理想の住居費(家賃)を計算されていることがわかります。

住宅手当をうまく活用しているご家庭

手取り:26万円→家賃 7.7万円

→住宅手当差引後 3万円

【家賃の割合 約15%】

旦那の給料は26万(残業代つくともう少し増えます)。

家賃 7.7万(住宅手当で-4万)。

住居費(家賃)3割が理想という説は、会社から住宅手当が出ることが当たり前だった時代に生まれたと言われています。

会社からの住宅手当があれば、家計に対する住居費(家賃)は20%以下に。これは有難い補助ですよね。

環境の変化で比率が変わる場合も…

1.産休になってピンチ!

【家賃の割合 約15%→18%】

旦那25万+自分14万。家賃(駐車場込み)5万8千(間取り2LDK)今のところはやってけます!

ただあたしが産休入ると収入が半分以下になるので、貯金出来る分が減るなーって感じです( ;∀;)

出産まで働いていた方の場合、上記のような体験をされた方が多いのではないでしょうか?

産休にはいると、手当はありますが産休前給与よりも減ってしまいます。事前に貯金をしておくことが大切ですよ!

家計優先の家選び!そして家賃(住居費)以外の家計の工夫もしよう

一人暮らし・夫婦二人の時には、アクセスや利便性を優先した物件にちょっと高めの住居費を払っていた方もいらっしゃるかもしれません。

これから子育てでお金がかかってくることを考えると、郊外で通勤に時間がかかったりすることには目をつむり、家計優先で家選びをしていくことが大切とも言えそうです。

子供の成長と共に家計の割合も変わっていくもの。住居費(家賃)以外の項目も節目で見直すことが必要と言えるでしょう。

(Photo by:写真AC)