独身時代の頃とは違い、結婚すると計画的に毎月貯金をはじめた方も多いのではないでしょうか?しかし買い物をしたりおでかけすると、出費が増えてなかなか計画的に貯金をするのは難しいものですよね。今回は貯蓄に関するさまざまな情報を集めてみました!また、貯金をや貯蓄のための5つの工夫もご紹介していきます!

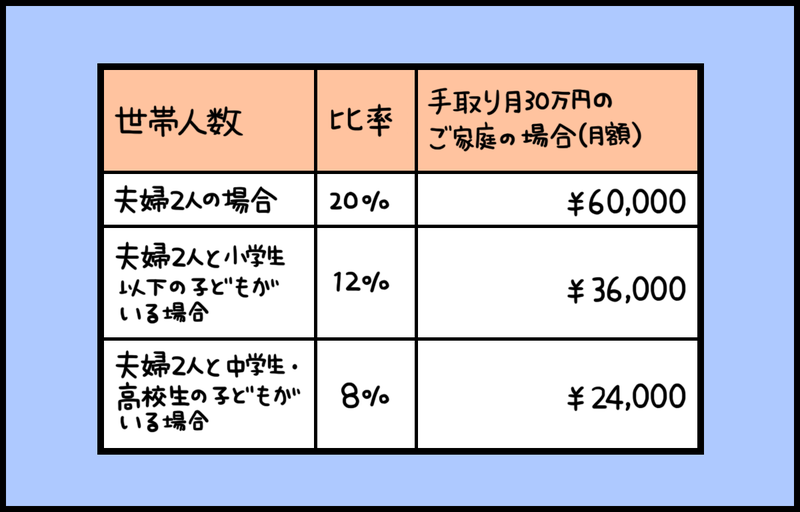

貯蓄が家計に占める割合は10〜20%が理想

一般的に「貯蓄」は、家計全体支出の10〜20%が理想の割合と言われています。もちろん、この割合は世帯人数や子どもの人数によっても大きく変動します。

【世帯人数別 理想の比率】

上の表からもわかるとおり、子どもが中学生、高校生、そして大学生に進学するのと比例し学費も高額になるため、この辺りの時期は、なかなか貯蓄をするのが難しいご家庭が多いようです。

※参考データ:アクサダイレクト生命

子供が何歳までに貯蓄はいくらが目安?

「いくら貯めればよいかわからないけど、もしものために貯蓄している...」というご家庭も多いのではないでしょうか?そこで、年代別の平均貯蓄額を調査してみました。

年代別 平均貯蓄(ファミリー世帯)

・20代:220万円

・30代:370万円

・40代:444万円

・50代:800万円

・60代:1,342万円

※家計の金融行動に関する世論調査(平成26年調査)

一般的に、夫婦2人の場合は手取りの2〜3割が貯蓄の目安と言われており、教育費がかかる子育ての期間は1〜2割が理想とされています。

子どもが小さいうちが貯め時!

子どもを育てていく過程では当然育児費がかかります。

しかし、小さい時はそこまで大きな費用が発生しないため、この時期に貯蓄をすることが大切です。

理由1. 高校・大学の教育費はケタ違い!

幼稚園や小学校、中学校でも教育費は発生しますが、高校、大学になるとさらに高い教育費を支払わなければなりません。

特に、私立の大学や理系の学科に進むと、毎月家計を黒字にするのが精一杯という状況に。

理由2. 家族の病気や事故に備えて

子どもが小さい頃は自治体によって医療費が免除されるケースもありますが、免除対象外になった時のために、事前に貯蓄をしておくことも大切。

ケガや病気の場合、加入している健康保険は適用されますが、それでも自己負担分が生じることに変わりはありません。

【体験談Pick Up】児童手当「貯める派」が多数

カラダノートにひろばを調査すると、多くの方は「児童手当は貯める」ということがわかりました。

地域にや年齢によって手当ての額は異なりますが、0歳〜15歳の間に毎月10,000〜15,000円が支給される場合、180万円〜270万円を貯蓄することが可能です。

回答者:らんらんまるさげ さん

30代 子ども手当はわたしも全部貯金しています。ないものと思って生活をすると書かれている方がいますが、同じ思いです。 教育費がかかるのは手当がなくなった以降ですから、それから子どもの教育費として使うつもりです。

引用元: 子ども手当について

回答者:さはら さん

子ども手当、いままでまったく使っていません。すべて子どもの通帳にうつして貯金しています。 使った方が経済のため?なのでしょうが…うちは子ども手当はないものと思って生活をしています。

引用元: 子ども手当について

しっかり貯蓄するための5つの工夫

貯蓄することが大事と頭ではわかっていても、実際にお金を貯めるのはそう簡単なことではありません。日々の生活を切り詰めながら生活を送っている方が多いのが現状。

そこで、貯蓄するにあたっての5つの工夫をご紹介します!

1.家計の支出を費用別に見直し!

まずは現状の支出を費用別に見直し、何の費用が削れるのかを整理しましょう。特に食費や生命保険は改善の余地が大きい項目のようです。

・家賃の次に高い「食費」をチェック

食費については、特価の日に購入したりなるべく自分で料理をすることで抑えられます。基本的に、弁当や総菜を買うよりも、自分で料理した方が工夫ができるため、安くあげることができます。

また、余った分は冷凍しておけば、ある程度の期間は保存可能。無駄な出費を抑えることができます。

・今のプランは適切?「生命保険」のプランを再確認

生命保険に加入している場合、プラン内容について改めて目を通すことが大切です。

生命保険の種類はとても多いため、月々の保険料が安いものも存在します。

もちろん単に保険料の面だけを見て保険を選ぶのは適切ではありませんが、今一度本当に自分に合った保険なのか見直ししましょう。

2.毎月自動振替で貯蓄!定期預金を活用

自分で意識して貯蓄をするというのは意外に難しいものですよね。そのため、定期貯金サービスなどを利用することも1つの方法です。

金融機関の定期貯金サービスであれば、強制的にお金が貯蓄に移動されるため、自分で意識せずとも貯蓄することができます。

また、金利が若干高いケースもあるため、長い目で見れば特になるかもしれません。

3.貯蓄型の保険を利用し返戻金で貯蓄アップ

貯蓄型保険を利用することも検討しておくと良いようです。貯蓄型保険のメリットは、着実に積み立てられるということです。

また、戻り率の良いタイプの保険の場合、将来的に得をする可能性もあります。

4.年始に対策!節税の工夫

支出の見直しで忘れてはいけないのが税金です!今はさまざまな節税対策がありますが、手軽にできて実感しやすいのと言われているのが「ふるさと納税」です。

ふるさと納税とは…寄付によって地域から品物を受け取れるという制度。

これにより、年末の確定申告の際に所得税や住民税の控除を受けることができるため、家計にとってプラスになるというわけです。年の初めに、節税対策をしっかり練って実行しましょう。

5.投資信託自動積み立ての活用

投資信託自動積み立てとは、資産運用をするにあたっての1つの形です。現在は少額から始められるケースが多いため、リスクも気にすることなく始められます。

手軽さもあって、実際にこのようなサービスを活用する人は多いようです。

ただし、あくまでも投資であるため、最低限のリスクについて理解した上で活用しましょう。

家計を見直してしっかりした貯蓄計画を

お給料はそのまま定期預金に振り込んでいるという方も多いですが、今回ご紹介したように貯蓄するための手段はさまざま。ぜひご家庭に見合ったものを選択し、計画的に貯蓄をしていきましょう!